香港金融管理局发表「数码港元」政策立场文件

香港金融管理局(金管局)于9月20日发表题为《「数码港元」—迈出新一步》的政策立场文件,阐述金管局对「数码港元」的未来发展路向及零售层面央行数码货币的政策立场。金管局计划在本季度开始测试「数码港元」的各个组件,同时为支持「数码港元」奠定数字基础设施和法律基础。该计划旨为未来在香港发行央行数码货币做准备。立场文件可以在金管局的网站上找到,点击此处。

香港「数码港元」的发展

金管局早于2017年已开始探索央行数码货币1(「LionRock」项目2)。2019年,泰国银行开始与金管局合作,研究批发层面央行数码货币3于跨境支付的应用, 以及中国人民银行数字货币研究所、阿拉伯联合酋长国央行及国际结算银行创新枢纽辖下香港中心于2021年加入。金管局遂于2021年开始研究零售层面央行数码货币4,并联同国际结算银行创新枢纽辖下香港中心展开「Aurum」项目,研究零售层面央行数码货币的高层次技术设计。

受新冠疫情影响,市场数码化的速度显著加快,金管局认为有需要深入研究零售层面央行数码货币能否及如何支持相关市场发展。「数码港元」项目于2021年6月展开,短期目标是检视当中所涉及的主要事项,并就发展方向提出初步看法。

一如金管局进行的批发层面央行数码货币研究项目,「数码港元」项目同样探讨了如何运用最新科技更有效应对现时及不断演变的支付需求。金管局参考了其他地区的经验,以及从「Aurum」项目取得的技术知识,就「数码港元」提出了以分布式分类帐技术(DLT)为基础的高层次技术架构及设计选项。

如若发行,「数码港元」亦会在香港经济中扮演重要角色,而公众也会在广泛及不同层面接触得到。因此,推出「数码港元」将会牵涉多个领域的事宜,例如法律、监管、政策、金融稳定,以及与现行支付方式的互动。多个先进经济体的央行亦有相同看法,并表示或许需要经年累月的深入研究,才能推出自己的央行数码货币版本。

香港「数码港元」市场谘询

在技术层面,金管局在2021年10月发布了题为《从技术角度看「数码港元」》5的技术白皮书,探讨发行及分发「数码港元」的潜在技术架构与设计选项。在政策层面,金管局在2022年4月发布了题为《从政策及设计角度看「数码港元」》6的政策讨论文件,检视引入「数码港元」的主要政策及设计事项,包括当中潜在的效益及挑战、发行机制、与其他支付系统的互联互通、私隐和数据保障与法律考虑因素,以及潜在用例。

技术白皮书收集所得的意见大体上是正面的且支持「数码港元」项目。回应者认为其具备潜力,能够令支付更有效率,同时可推动数码经济发展。尽管回应者对零售层面央行数码货币的用例范围及设计选择意见纷陈,但在若干范畴皆有明显共识,例如有意见认为零售层面央行数码货币的设计须全面、保障用户私隐的同时要合法合规,以及要达到最高网络安全水平以维持公众的信心,支援与各种支付方式及交易系统的互联互通。回应者还认同其生态系统应保持开放,兼容并蓄,让不同参与者及零售层面央行数码货币钱包服务提供者都能参与其中。

政策讨论文件方面,回应者普遍认同文件内载列的潜在效益及挑战,并在以下范畴有相当共识:「数码港元」应采用两层分发结构、「数码港元」宜不计息及应支援离线及跨境支付(部分回应者指出「数码港元」与「数字人民币」或可灵活兑换)。

金管局就「数码港元」迈出新的一步

根据两次市场谘询所收到的意见,以及金管局自己的研究结果,金管局认为有必要开始为将来可能推行和使用「数码港元」铺路。在立场文件发表时,全球约有20%的央行正在开发或测试零售层面央行数码货币,只有巴哈马(Sand Dollar)和尼日利亚(eNaira)推出了零售层面央行数码货币,而中国内地(数字人民币)及东加勒比地区(DCash)则正在试行过程当中。7

虽然目前「数码港元」尚未在零售支付市场中发挥实时作用,但我们相信随着数码经济急速演变,未来甚或出现变革,可能很快便会有「数码港元」的用例出现。国际金融界正寻求更快捷简便的跨境支付及汇款方案,加强各地支付系统之间的互联互通,而央行数码货币有潜力成为这类安排的基础。央行数码货币有潜力为加密及去中心化金融领域提供一个稳定的支持。

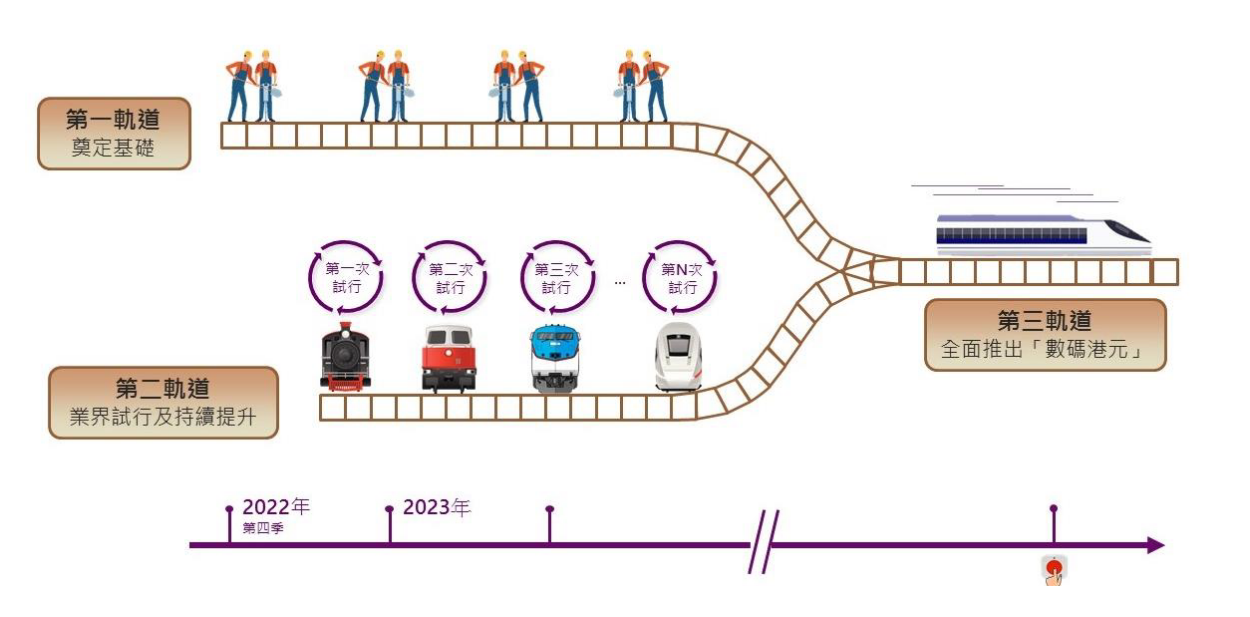

因此,金管局将会展开工作,为推出及应用零售层面央行数码货币奠下基础。我们会进行深入研究,努力保持适当的灵活性,尽可能使所奠下的基础及开发的组件具有前瞻和兼容性,能因应未来出现的不同变化而作出调整。总括而言,金管局会采取下图所示的三轨道方式,为将来可能推出「数码港元」作好准备。

香港金管局三轨道方式—为可能推出「数码港元」而作准备

来源:金管局立场文件-《「数码港元」—迈出新一步》

第一轨道—为「数码港元」奠定基础

第一轨道旨在为日后推出「数码港元」奠定法律及技术基础。

在法律层面,重点会放在将法律基础赋予数码形式的货币,令其成为法定货币。现行法例未具足够确定性以容许发行数码形式的法定货币。因此与实体货币一样,要建立公众对数码货币的信心,提供清晰明确的法律基础实在至关重要,此举亦有助确保数码及实体形式的香港港元货币具有同等地位。

在技术层面,零售层面可能会因众多因素而大受影响,而部分因素尚待掌握及审视,因此我们会先行开发银行同业间的批发层(批发层面)。在2023年6月左右,我们会制定系统开发计划,包括项目时间表、系统设计及资源规划。预计需时最少两至三年以建立可应用的批发层面项目。

在制定法例方面,金管局将会与政府合作,检视需要新的立法或修例的范畴。这一程序的时间表须视乎不同因素而定,包括立法建议的复杂程度,法例修订的档期,以及立法会审议法案所需的时间。

第二轨道—深入研究及港元试验计划

第二轨道会与第一轨道并行。我们会在第二轨道深入研究用例,以及有关「数码港元」的执行及设计事项,包括对应用问题进行研究,并透过与银行及业界等不同持份者进行连串试验。金管局会根据试验计划所取得的经验和见解,充实和完善推行数码港元的方法。此方法有助我们就「数码港元」系统零售层面的设计选项可以作出更有根据的决定,而在日后正式推出「数码港元」时,已开发的工具及设备也可以作应用。

以下是正在筹划或进行的项目:

- 经电子钱包应用程序使用「数码港元」

- 研究网络安全事宜的「Sela」项目8

- 对私隐及系统性能进行深入的技术研究

- 代币化证券的货银两讫结算

- 就零售层面央行数码货币用例及设计选项与业界联系

- 制定规例以订明发行及使用「数码港元」的框架

- 研究央行数码货币应用于去中心化金融活动的利弊

第三轨道—推出「数码港元」

第一轨道和第二轨道为未来推出「数码港元」奠定基础。第三轨道则关乎正式推出「数码港元」。金管局承认,由于仍有太多因素需要考虑,因此现时不会就第三轨道及推出「数码港元」订立一个时间表。第一轨道和第二轨道的实际进度以及本地及国际市场的相关发展步伐皆影响时间表的订立。但是金管局相信第一及第二轨道的工作将会有助我们迅速回应新兴的市场需求,并能在合理时间内迅速启动第三轨道的工作。金管局会特别留意市场最新趋势及国际发展,以便未来推出「数码港元」。

1 央行数码货币是央行发行的数码货币,由央行发行而非商业银行或私营金融机构发行。

2 「LionRock」项目由金管局与三间发钞银行(香港上海滙丰银行有限公司、中国银行(香港)有限公司及渣打银行(香港)有限公司)及香港银行同业结算有限公司合作进行。

3 批发层面央行数码货币拟用于银行同业大额支付的结算或为新基建中的数码代币化金融资产交易提供央行货币。

4 零售层面央行数码货币,又称「一般用途」央行数码货币,拟供公众使用。就香港情况而言,零售层面央行数码货币可成为数码版法定货币,拟作为流通货币使用,并可获赋予法定货币地位。

5 该技术白皮书可在金管局的网站上找到,访问https://www.hkma.gov.hk/media/eng/doc/key-functions/financial-infrastructure/eHKD_A_technical_perspective.pdf

6 讨论文件可在金管局的网站上找到,访问https://www.hkma.gov.hk/media/eng/doc/key-functions/financial-infrastructure/eHKD_A_Policy_and_Design_Perspective.pdf

7 osse, A and I Mattei (2022):《增强发展动力—国际结算银行2021年央行数码货币调查结 果》,国际结算银行文件,第125号,5月。https://www.bis.org/publ/bppdf/bispap125.pdf。零售层面央行数码货币的推出主要是由金融包容性、竞争和支付系统的运营弹性推动的,这些在香港的相关性不大。

8 「Sela」项目由金管局、以色列银行及国际结算银行创新枢纽辖下香港中心联合进行,将会研究零售层面央行数码货币的网络安全事宜。具体而言,此项目将研究两层零售层面央行数码货币结构的数据安全影响,而该结构能确保中介人不会在相关过程中接触到央行数码货币。此外,项目会提出崭新方法,使结构能更有效抵御网络攻击。

Boutique Transactional Law Firm of the Year 2021

Asian Legal Business Awards